※本ページはプロモーションが含まれています

こんにちは‟草モチ”です。

ふるさと納税を始めたいけど、理解できない。

それってお得なの?

税金のことについて何にも知らない主婦が、3年前から始めたふるさと納税。

なんとなく難しそうで手を出したくない。

そんな人がふるさと納税を知って興味を持ってくれたらいいな、という思いから、ふるさと納税の紹介を初心者らしく説明していきます。

住宅ローン控除とふるさと納税、併用は可能?

年々ふるさと納税への関心が高まりつつある現代。

年間200万程度の収入がある人なら、だれでも行うことができるふるさと納税。

でも上限額というものが存在し、その上限額を決めるためには控除、という部分が関わってくるんです。控除の額が人それぞれ違うところがややこしいんですよね。

草もち夫婦

草もち夫婦

そこで今回は今年家を建てた!という人向けの紹介をしていきます。

まず結論から言いますと、住宅ローン控除を受けながらでも、ふるさと納税を利用することは可能です。しかし、併用する場合は住宅ローン控除を満額受けられない可能性が出てきてしまうことがあります。

草もち

草もち

と思いますよね。

でも安心してください。満額控除が受けられつつ、ふるさと納税を行うことができる方法もちゃんとあります。ではどのような場合に注意が必要なのかをお話しますね。

ふるさと納税のしくみ

まず知ってほしいのは、ふるさと納税の手順。

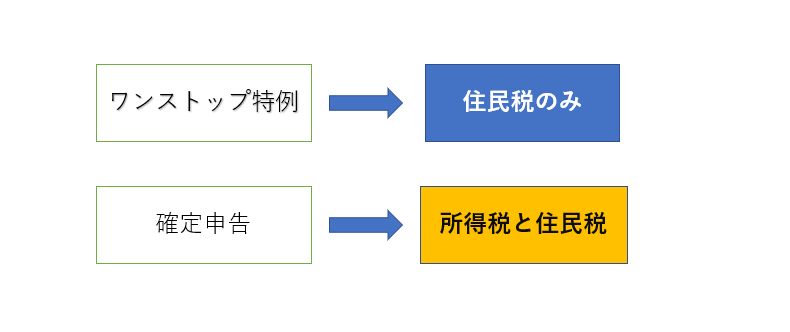

ふるさと納税は、寄附をした後に「私は寄附をしましたよ~」という申請が必要になります。この手続きのことを「ワンストップ特例制度」もしくは「確定申告」と呼んでいます。

このワンストップ特例制度か確定申告を行わないと、ふるさと納税の寄附をしても、ただの払い損になってしまうのでとっても大切な手続きなんです。

※ただし、ワンストップ特例制度は使用できない人もいます。

今回のケースで一番問題なのは、家を建てて住宅ローン控除を受ける人は、どんな人でも必ず確定申告が必要ということ。

先ほど紹介した「ワンストップ特例制度」というものは、確定申告と併用することができないのです。

そのため、ローン控除を受ける1年目の人は必ず確定申告をしてくださいね。

ただ一つ問題が・・

それは控除される税金の種類。ふるさと納税で確定申告を行う場合と、ワンストップ特例制度を行う場合では、控除される項目が違ってくるところが一番気を付けたいところなんです。

図のようにワンストップ特例制度は住民税からの全額控除、確定申告は所得税と住民税からの控除を受ける仕組みになっています。

草もち

草もち

草もち夫

草もち夫

住宅ローン控除と、ふるさと納税の併用が可能かどうかという疑問が出てくるのは、住宅ローン控除が所得税から控除されるというところが関わっているんです。

では、その具体例を紹介していきますね。

\さとふるで「人気ランキング」を今すぐチェック/住宅ローン控除とふるさと納税

まず一般的な知識として、住宅ローン控除は所得税からの控除になります。(住宅ローン控除分を所得税から控除しきれない場合は住民税からの控除になります。)

ローン控除の簡単な例を紹介しますね。

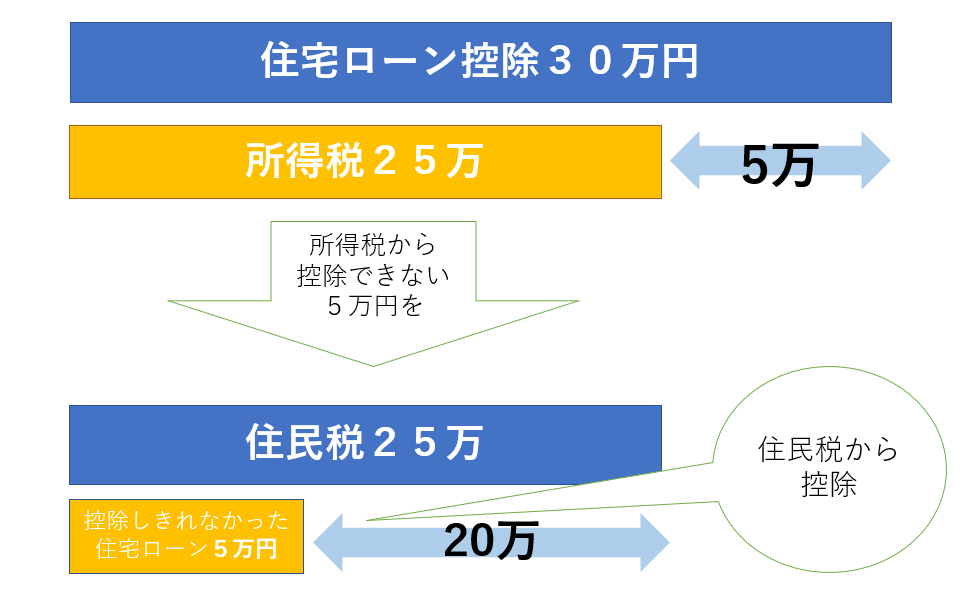

Aさんは3000円万のローンを組んだため、今年は住宅ローン控除の手続きをする予定。

住宅ローン控除の控除額は、借入金の1%と決まっているため、控除を受ける金額は年間30万円。しかしAさんの所得税は25万円。

この場合住宅ローン控除で控除されるのは所得税のため

25万ー30万=-5万 という計算になる。

つまり、所得税の方が少ないため、控除しきれなった5万円は住民税からの控除を受けることになる。

このAさんの場合、住宅ローン控除を受ける額よりも所得税の方が低い。というところが大きなポイントなんです。

そうなると、所得税で控除しきれなかった住宅ローンは、住民税から控除されるようになっています。

草もち夫

住宅ローン控除のしくみは図のようなイメージだと思って下さい。

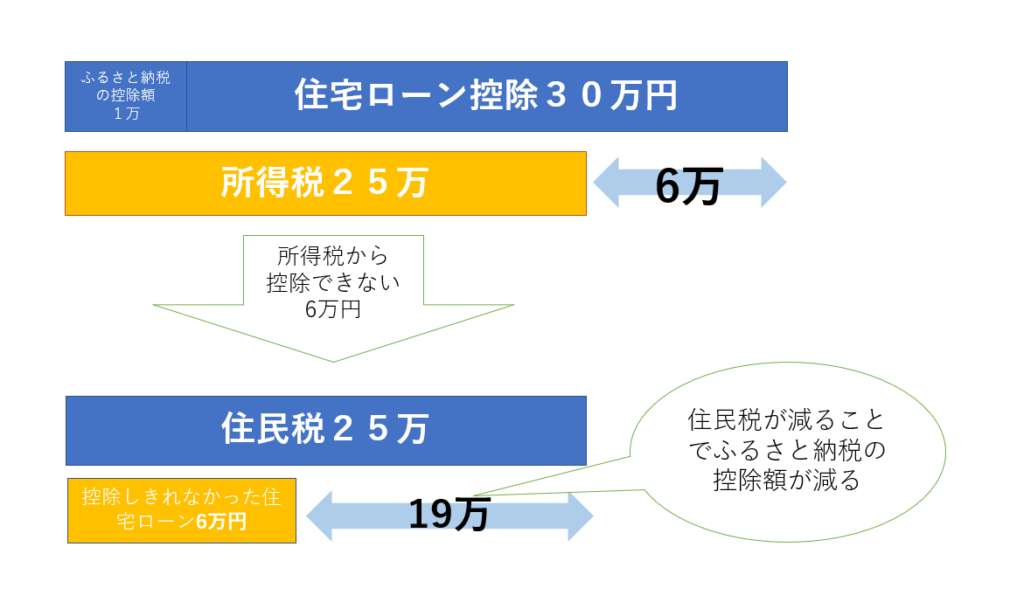

ちなみにワンストップ特例だと、住民税の残り20万円の部分から控除を受けることになります。しかし確定申告を行うとそういうわけにはいかなくなってしまうんです。

ふるさと納税で確定申告を行う場合は「所得税」と「住民税」からの控除になるため、住民税の控除の上限額の関係で、ふるさと納税の額に影響がでてきてしまうんです。

先ほど20万円だったところが19万に減ってしまいました。

草もち夫

具体的な額は、個々の所得税の税率が違うためはっきりとはお伝えできませんが、自分がいくら所得税があり、いくら控除を受けられるのかを計算しないと、せっかくのふるさと納税が無駄になってしまうことがあるんです。

草もち

草もち夫

住宅ローン控除を受けつつ、ふるさと納税も行う方法

では、控除の内容について理解できたら、次は具体的に計算していきましょう。

➀所得税と住民税を試算する

ここが実は面倒なんですよね。

昨年の源泉徴収票を見ながら、ざっと今年度の所得税と住民税を計算しましょう。昨年と収入が大幅に違う場合は、給料の見込み額から計算してください。

所得税・住民税の計算サイト で簡単にチェックできます。

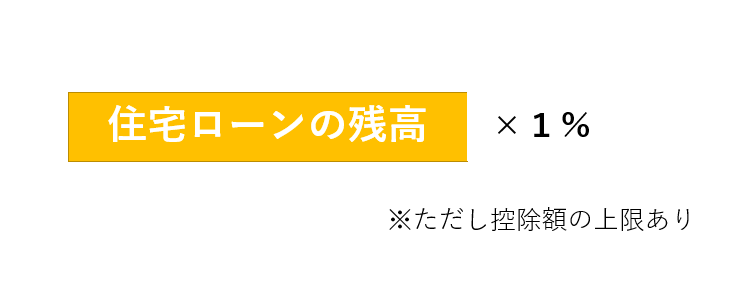

➁住宅ローン控除額を計算する

今年末の住宅ローン残高がいくらかを調べ、それに1%をかけて住宅ローン控除額を計算します。

住宅ローンの額が紙面で届いている場合が多いので、はがきなどでチェック。

住宅ローン控除の上限額についてはここでは省略します。

③所得税から住宅ローン控除額を引くと・・・

住宅ローン控除後にどれくらいの所得税・住民税が残っているかによって、最終的なふるさと納税の上限を知ることができます。人によっては、控除額の方が多くなってしまう場合もあり、そもそもふるさと納税を行うべきでない場合も。ふるさと納税を行うことができるかどうかもこの段階ではっきりしてきますよ。

草もち夫婦

草もち夫婦

【結論】併用可能だが上限額に注意

結局どういうこと??

と理解が難しかった方に最終的な結論をお伝えします。

- 家を購入しローンの控除を受ける1年目は確定申告が必要

- 住宅ローン控除とふるさと納税の併用は可能だが、ふるさと納税の上限額が低くなるおそれあり

- シュミレーションサイトで計算しつつ、自身でふるさと納税の上限額を計算することをおすすめ

- 人によっては、ふるさと納税の恩恵をたっぷりと受けられない可能性あり

- 不安な場合は、1年目は見送り次の年からふるさと納税を行うことも視野に入れよう

苦手な人も多い税金。ふるさと納税や住宅ローン控除をきっかけに勉強してみるのもいいですね。

ふるさと納税シミュレーションを使う時は気をつけよう!

数多くある「ふるさと納税ポータルサイト」の中には、ふるさと納税シミュレーションがあります。寄附額を入力すると、どのくらいの控除が受けられるかが計算できる、とても便利な計算ツールです。

ただ、住宅ローン控除と併用する場合は気を付けてください。なぜなら、これらポータルサイトのシミュレーションには、住宅ローン控除まで考慮されているものがほとんどないからです。正確な控除額が算出できないかもしれません。「考えていたよりも控除が少なく損をした」とならないためにも注意して利用しましょう。

草もち夫婦

関連記事

楽天経済圏とは?楽天ふるさと納税が人気の秘密は〇〇だった!?

楽天経済圏とは?楽天ふるさと納税が人気の秘密は〇〇だった!?

知識ゼロの主婦でも理解できる【ふるさと納税の上限額】とは?

知識ゼロの主婦でも理解できる【ふるさと納税の上限額】とは?

*知識ゼロの主婦でも分かるふるさと納税* 住宅ローン控除と併用可能?確定申告が必要?

*知識ゼロの主婦でも分かるふるさと納税* 住宅ローン控除と併用可能?確定申告が必要?

知識ゼロの主婦でも分かる ふるさと納税におすすめのタイミング

知識ゼロの主婦でも分かる ふるさと納税におすすめのタイミング

知れば簡単!知識ゼロの主婦でも理解できた、ふるさと納税のしくみ ~源泉徴収編~

知れば簡単!知識ゼロの主婦でも理解できた、ふるさと納税のしくみ ~源泉徴収編~